北京时间1月28日晚,新东方发布了截至2025年11月30日的2026财年第二季度财报。

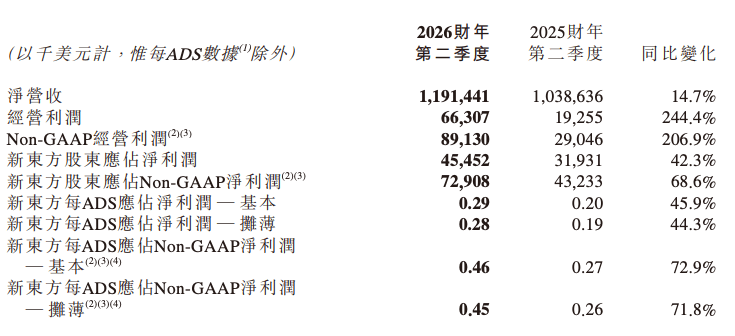

新东方总营收达11.91亿美元(+14.7%),净利润4550万美元(+42.3%),经营利润同比暴增244.4%至6630万美元。在教育行业转型环境多变的背景下,新东方正通过业务重组、成本管控与新赛道布局,稳步推进战略升级。

这场重构的核心逻辑很清晰:传统业务稳中调结构,新兴板块快中抢赛道,成本效率双轮驱动。而背后,则是俞敏洪反复强调的关键词——“节流增效”。

2026财年上半年,新东方累计净营收约27.14亿美元,同比增长9.7%;经营利润约3.77亿美元,同比增长20.7%。

值得注意的是,第二季度经营利润的惊人增幅(244.4%)远高于营收增幅(14.7%),直接反映出公司运营效率的显著提升。

这意味着,新东方的增长已不再依赖“烧钱换流量”,而是由运营效率与产品力共同驱动。

1、出国考试备考业务:同比增长约4.1%,较上季度(+1%)有所反弹,展现出较强韧性;

值得注意的是,本季财报首次未单独披露咨询业务的详细同比数据,引发市场猜测。

随后,CFO杨志辉在电话会上确认:新东方已将原“前途出国”与“国际教育”两大板块正式合并。

新东方董事会执行主席俞敏洪表示:“我们很高兴看到公司营收在2026财年第二季度同比增长加速至14.7%。出国考试准备业务的收入同比增长约4.1%。”

1、针对成人及大学生的国内考试准备业务(如考研、四六级、公考等)同比增长12.8%,虽略低于上季度的14.4%,但仍保持健康增长,成为传统教育板块的重要压舱石。杨志辉预计,26Q3该业务营收将增长14%-15%,显示需求端依然坚挺。

2、新教育业务(非学科辅导、智慧学习系统等)表现尤为亮眼,同比增长21.6%。其中,非学科类辅导课程已覆盖约60个城市,吸引105.8万名学生;智慧学习系统活跃付费用户达35.2万名。

3、东方甄选持续多元化:截至2025年11月30日止六个月,东方甄选总营收3.23亿美元,同比增长5.7%,毛利率达36.4%。自有品牌产品矩阵已扩展至801个SPU,从生鲜零食延伸至海产、保健食品等品类。同时,依托品牌影响力与新东方的渠道网络,东方甄选启动线下扩张,其智慧贩卖机在试点城市已验证盈利模型,将推进全国性布局。

4、文旅业务持续扩张:目前已在全国55个城市开展面向K12学生和大学生的游学、研习营业务,前十大城市贡献超50%收入。更值得关注的是,新东方正积极拓展中老年市场,在国内30个特色省份及部分国际市场推出多项中老年人文旅产品,涵盖文化旅游、国内外游学、营地教育等多元形态。

1、留学业务合并重组:杨志辉解释,合并出国考试与咨询业务旨在消除内部冗余。“过去两个业务各自拥有独立团队、教师、营销和行政体系,现在我们要打造一站式服务,同时大幅缩减重复成本。一个人可以干更多事,效率比以前更高。”这一举措既是应对留学市场需求疲软的防御策略,也是组织提效的关键一步。

2、学习中心扩张减速:26财年新开学习中心速度从此前的20%-30%降至约10%,强调“质量优于规模”。

3、跨部门客户服务体系启动:打通留学、考培、K9、大学、文旅、东方甄选等业务数据,旨在提升客户留存、促进交叉销售、降低获客成本。

4、加码AI与OMO系统:本季度投入2840万美元用于OMO教学平台升级,并将人工智能技术深度融入产品研发与运营环节,以赋能教学、减负提效。

5、探索“银发经济”新场景:新东方正与海南、云南、广西等地30多家健康养生中心合作,以轻资产模式试点面向老年人的健康养生旅游产品,开辟第二增长曲线。

新东方对2026财年第三季度(2025年12月–2026年2月)给出乐观指引:预计净营收13.13亿至13.49亿美元,同比增长11%至14%。同时,公司上调全年营收预期至52.92亿至54.88亿美元,同比增长8%至12%。

董事会执行主席俞敏洪强调,未来将进一步聚焦核心教育业务,通过跨部门客户服务体系提升客户终身价值,实现“高质量、高效率、可持续的发展”。

总体来看,新东方2026年第二季度财报展现了一家头部教育企业在转型期的韧性与战略定力。

传统留学业务虽面临压力,但核心考培业务依然稳固;教育新业务、文旅板块与东方甄选多点开花,为增长注入新动能;而业务合并、扩张减速、成本管控等举措,则为长期可持续发展夯实了基础。

未来,随着各项战略逐步落地,以及外部环境的演变,新东方能否持续巩固优势、突破挑战,值得行业持续关注。返回搜狐,查看更多